出版暴跌、數碼漫畫狂飆!日本第三大印刷巨頭財報揭開轉型底層邏輯

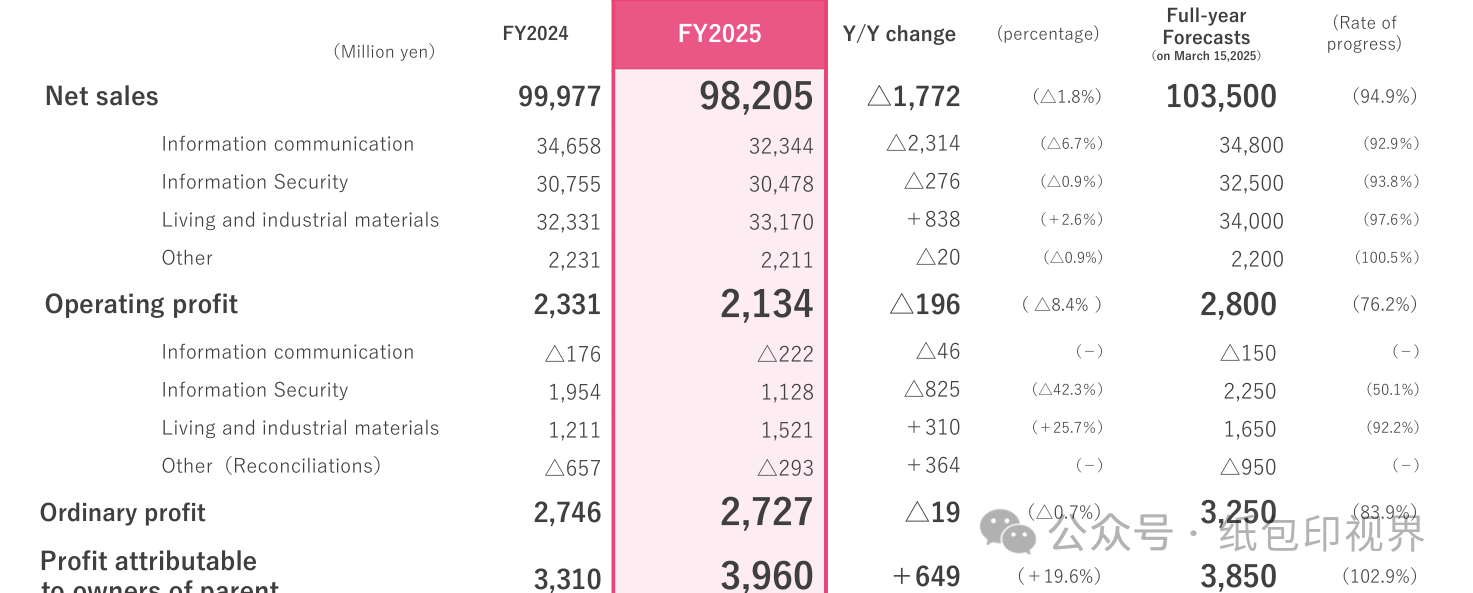

近日,日本印刷業三大巨頭之一的共同印刷株式會社(Kyodo Printing)公布了截至2026年3月31日的2025財年合并業績報告。從整體的綜合業績來看,共同印刷在過去這一財年里交出了一份頗有意思的成績單。報告期內,公司實現合并凈銷售額982.05億日元(折合人民幣約42億元),同比小幅下降1.8%;營業利潤為21.34億日元,同比下降8.4%;普通利潤為27.27億日元,同比微降0.7%。

表面上看,由于中東局勢引發的全球物價上漲壓力以及原材料成本高企,公司的核心業務盈利能力受到了不小的擠壓。但讓人驚奇的是,歸屬于母公司所有者的最終凈利潤卻達到了39.6億日元(折合人民幣1.7億元),同比實現了19.6%的逆勢大暴漲。

翻看財報細節就能發現其中的玄機。這一大漲完全得益于公司在這個寒冬里果斷“割肉瘦身”,通過出售旗下的部分投資證券,直接確認了高達34.04億日元的巨額非常規收入(營業外收益)。這種用資本市場的非流動資產騰挪來對沖主業結構調整損失的策略,給正在進行痛苦轉型的共同印刷提供了極其充裕的現金流彈藥。

共同印刷傳統的起家本領——信息通信板塊,主要業務是策劃和制作周刊、月刊、季刊雜志、平裝本、文集、教科書、海報、日歷、廣告宣傳材料、裝飾展示品、電子書等,如今正處于典型的“新舊動能割裂”狀態。

整個財年,該板塊的凈銷售額為323.44億日元,同比下降6.7%,營業虧損從上一財年的1.76億日元擴大到了2.22億日元,至今未能扭虧。

拖后腿的依然是傳統的出版印刷業務。由于日本國內平裝書、繪本等紙質書籍銷量連年下滑,雜志廣告縮水,共同印刷不得不采取了鐵腕手段:寧可主動退出不盈利的雜志項目,加強訂單篩選,也不再盲目搞低價沖量。

在商業印刷方面,雖然企業綜合報告(IR領域)制作以及店鋪陳列、活動促銷等線下業務有所增長,但產品目錄和信息雜志等傳統紙媒印刷的大幅萎縮,直接給大盤潑了冷水。

但在這一片慘淡中,內容相關業務卻靠著數碼漫畫的銷售推廣和企業教育項目的開發實現了爆發,業績遠超上一財年。這說明,當紙張作為載體的紅利消失后,誰能掌控內容和IP的數字化分發渠道,誰才能笑到最后。

另一個表現穩健的是信息安全板塊,主要業務包括各種商業表格、證券、各種卡片、數據印刷、業務流程外包 (BPO)、支付解決方案等。雖然面向政府機構的數據印刷業務有所下滑,交通智能卡業務也因為大環境受到沖擊,導致該板塊整體凈銷售額微降0.9%至304.78億日元,營業利潤同比下降42.3%至11.28億日元。

但值得關注的是,公司專注于企業健康管理支持的醫療保健服務,以及面向金融機構的信息服務業務流程外包(BPO,例如支持無接觸操作的手機開戶應用程序)表現極其搶眼。這證明共同印刷正在把業務重心徹底從傳統的“油墨排版”轉向以“信息處理、數據安全”為核心的非印刷服務。

如果說信息板塊讓共同印刷領略了紙媒黃昏的殘酷,那么生活及工業材料(包裝材料)業務,則成了拯救這家百年大廠的絕對功臣。該板塊的主要業務包括紙質容器、軟包裝、各種管材、吹瓶、金屬印刷、建筑材料印刷、電子設備元件、高性能材料等。

財報顯示,該板塊全財年凈銷售額達到了331.7億日元,同比增長2.6%;營業利潤更是同比瘋狂暴漲25.7%,直接沖到了15.21億日元。 包裝材料板塊的利潤已經徹底超越了所有傳統印刷主業。

利潤暴漲的底層邏輯非常簡單:公司死死踩中了日化和食品消費市場的剛性需求。在過去這一年里,公司生產的牙膏軟管、高端化妝品(包括防紫外線護發產品)復合軟管出貨量節節攀升。

同時,食品領域的調味料吹塑軟管、吹塑瓶,以及用于方便面包裝、暖寶寶外袋的高阻隔軟包裝薄膜、新型瓶蓋封口材料的需求也保持了強勁增長。此外,隨著公司近期對包裝紙盒產能進行了大規模的智能化升級,紙質包裝容器的訂單量隨之大增,成功彌補了醫藥包裝訂單的階段性下滑。

面對紙媒衰落不可逆的未來,共同印刷在財報中毫無保留地披露了其野心勃勃的長期戰略愿景——“NexTOMOWEL 2034”。

根據這項長期計劃,共同印刷將徹底告別“傳統印刷廠”的身份。公司計劃通過劇烈的業務組合轉型,全力做大生活及工業材料業務,使其在未來與信息相關業務的收入比例達到完美的1:1。公司的終極目標是到2034財年,實現凈銷售額較2024財年增長1.5倍,集團整體營業利潤直接轟到120億日元。

為了走出第一步,共同印刷在接下來的2026-2027新財年里制定了極其清晰的求生施工圖:

在信息通信和BPO外包方面,繼續把生產模式從盲目大宗量產徹底轉向高附加值、高毛利的數據服務,重組并建立更靈活的運營結構,徹底壓榨流程成本。在前景廣闊的內容端,重點推進利用IP進行活動策劃、IP周邊商品銷售以及原創數字漫畫的制作。

在包裝材料方面,公司將集中火力拓展極具發展潛力的工業包裝與物流材料業務,重點研發完全符合全球減碳、去塑料化風潮的環保包裝材料,擴大復合管材和封口材料等旗艦產品的整體銷量。同時,為了擺脫日本本土市場的內需不振,公司正積極尋求在東南亞等增長型海外市場建立潛在的合作伙伴關系并投資建廠,把觸角直接伸向海外。

基于這一套組合拳,共同印刷對下一財年的財務業績做出了極其樂觀的預測:預計合并凈銷售額將重回千億大關,達到1010億日元(同比增長2.8%),營業利潤目標25億日元(同比增長17.1%),普通利潤29.5億日元。

從這份財報中,我們會發現,傳統的靠拼價格、拼設備噸位來接產品目錄、傳單、雜志印刷的粗放時代真的結束了。即便是共同印刷,這樣傳統的機制紙印刷至今依然在虧損。而他們之所以能活得滋潤、凈利大漲,全靠兩張王牌:一是把印刷技術降維做成數據外包服務(BPO)和數碼漫畫IP,向數字化要溢價;二是死磕高性能的日化軟管、高阻隔環保食品薄膜等特種包裝材料。

國內的同行不要再抱有盲目沖量、打價格戰的幻想了。緊跟下游消費品升級的腳步,主動向環保單一材料、高阻隔功能性軟包裝、以及智能化的定制包裝變軌,把手頭的生產線從“落后產能”升級為“高附加值服務終端”,或許才是未來。