包材大王套現7億,虧損離場?

歸母凈利連續兩年虧損數千萬、二代接班一年多,60歲才開始創業的福建胡潤富豪,賣掉上市公司近30%股權,套現7億+激流勇退了?

就在今日(6月23日),嘉亨家化股份有限公司(證券簡稱“嘉亨家化”,股票代碼為“300955”)在深圳證券交易所(下文稱“深交所”)發布5條公告[1],就其實際控制人變更及股權交易等事項進行說明。

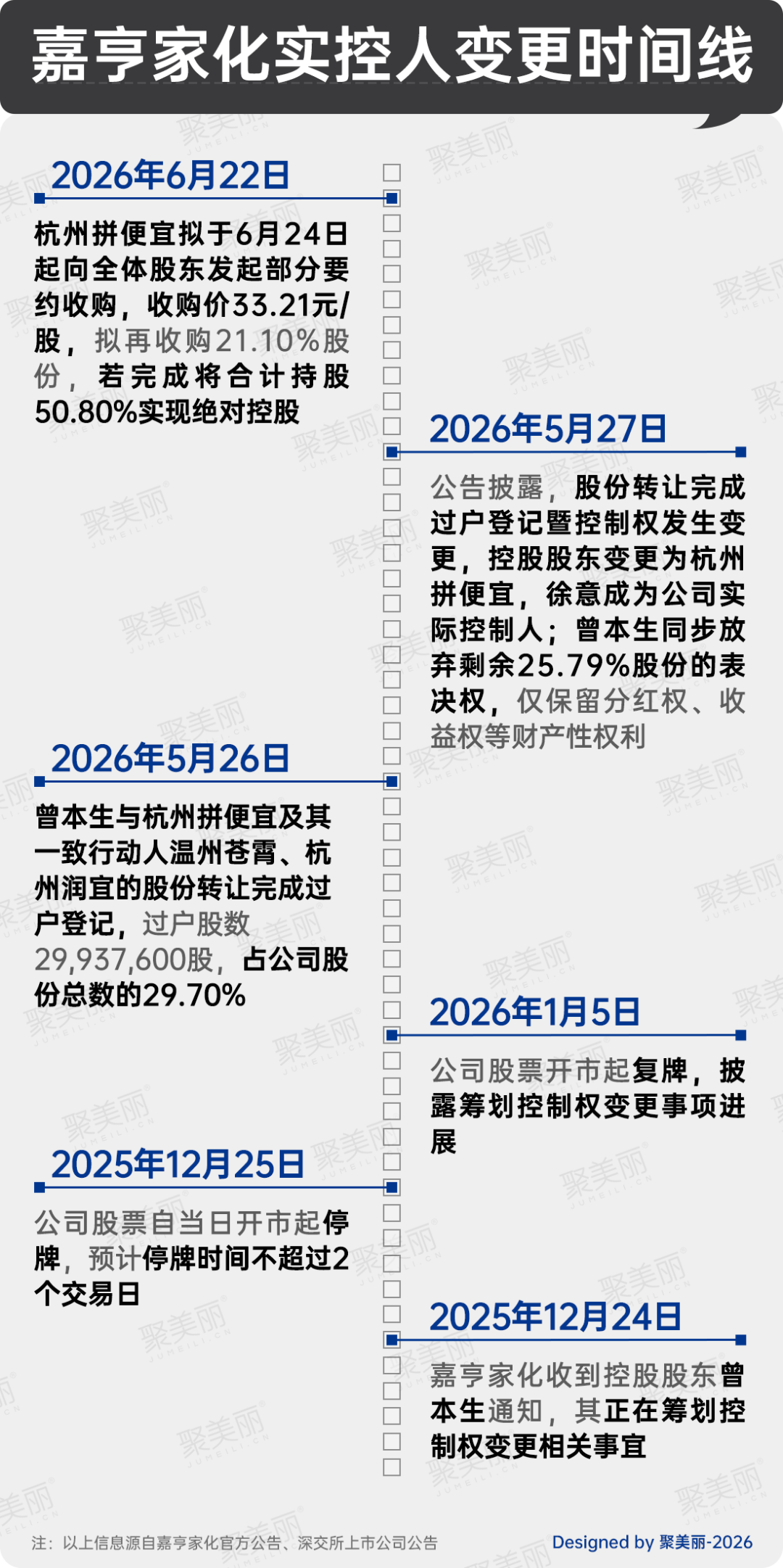

其中,《嘉亨家化股份有限公司要約收購報告書》顯示,杭州拼便宜網絡科技有限公司(下文稱“杭州拼便宜”)聯合溫州蒼霄企業管理合伙企業(有限合伙)(下文稱“溫州蒼霄”)、杭州潤宜企業管理咨詢合伙企業(有限合伙)(下文稱“杭州潤宜”)組成一致行動人,前期已通過協議轉讓從原實控人曾本生處受讓公司29.70%股份完成過戶。若此次收購21.10%股權完成,收購方合計持股比例將提升至50.80%,實現對上市公司的絕對控股。

值得留意的是,2005年創立的嘉亨家化手握科赴、妮維雅、珀萊雅、薇諾娜、百雀羚等一眾國內外知名美妝客戶,穩居美妝包材行業第一梯隊。而年逾八旬的行業老牌包材龍頭創始人曾本生,最高將套現超7億離場。

梳理該報告書后還值得關注的收購細節是,創始人曾本生在本次股權轉讓后,承諾放棄剩余25.79%股份的表決權,意在穩固收購方控制權。這也從側面表明了創始人完全離開公司決策層,剩余股份疑作為家族持股且不再參與公司經營的安排與設計。

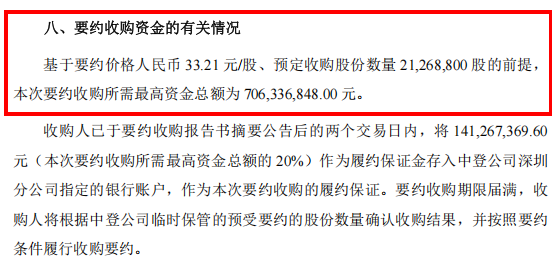

另外,公告還顯示現杭州拼便宜發起主動現金部分要約,以33.21元/股的統一價格收購21.10%公司股份,要約期為2026年6月24日至7月23日。

與此同時,原實控人承諾全額配合預受要約,并按照上述股權及股價推算,收購最高所需資金達7.06億元,已足額繳納20%履約保證金約為1.41億元,并配套四大行9.49億元低成本并購貸款保障資金到位。

除此之外,本次收購采用國資+民營資本聯合收購模式。據悉,嘉亨家化的收購主體實際控制人為快消供應鏈服務商杭州拼便宜的創始人徐意,其一致行動人中包含浙江省屬國資平臺。交易完成后,收購方將依托線下終端網絡與國資產業資源,為嘉亨家化日化代工板塊深度賦能。

不僅如此,嘉亨家化更是強調,本次收購并無退市規劃,交割完成后收購方合計最高持股比例將達50.80%,取得上市公司絕對控股地位。交易各方已同步出具長期承諾,將嚴格保障上市公司經營獨立性、規避同業競爭、規范關聯交易。同時各方明確,未來12個月內不存在調整公司主營業務、大規模處置核心資產等重大經營變動計劃。

也就是說,整筆交易流程合規完整,產業協同邏輯清晰,具備長期落地基礎。

結合目前資本市場的情況來看,嘉亨家化自5月末起,其市值整體大勢趨于走跌。截至今日收盤,嘉亨家化的總市值由今年5月的峰值近50億,跌縮水至38.73億元。

聚美麗從finance網站獲悉,部分股民及散戶對于嘉亨家化的易主及行情產生了一定的看法。其中,部分股民質疑道,“是徐意沒錢買,還是曾本生不愿意賣?或者說曾本生僅僅是代持人,沒有決定權”。同時,還有另一部分股民直言,“這股都沒有散戶了,就莊家自己在演戲”、“跌停吧,讓大家都死心”、“又開始陰跌打壓”、“都沒有多少人了,還是天天跌,哪個在賣”、“整個板塊漲這么好,你還在跌?”等。

而從行業角度來看,除本次股權收購交易本身,嘉亨家化背后發展歷程與創業故事更具探討價值,也能幫助行業更透徹讀懂這場控制權更迭。

本次股權變動的核心標的嘉亨家化,是國內美妝供應鏈中具備行業話語權的頭部包材代工企業,由深耕實體產業的福建本土實業家族全權運營把控。

公開資料顯示[2],該公司2005年扎根福建泉州,主營日化產品OEM/ODM 定制代工,現服務客戶包含妮維雅、屈臣氏、啟初、薇諾娜、珀萊雅、百雀羚等。

嘉亨家化創始人曾本生的創業歷程,在實業圈子里頗具傳奇色彩。與多數初代企業家不同的是,曾本生早年在外打拼闖蕩,據傳曾在香港創業打拼,臨近六十歲才返鄉泉州創業,創辦嘉亨家化前身華碩實業有限公司。

創業初期,他拿出 320萬美元(折合當年人民幣約2621萬元)[3],搭配一臺自泰國引進的貼標機開啟事業,精準鎖定日化代工與塑膠包裝并行發展路線,后續推動企業完成股改,并在2021年成功登陸創業板。尤為特殊的是,曾本生早早建立家族股東聯合職業經理人共同治理企業的運營模式。

值得關注的是,借著上市帶來的資本增值紅利,2021年曾本生以20億元資產規模首次登上胡潤百富榜,排名2769位。

但這份上榜記錄僅存續一屆,此后歷年榜單均未再出現其名字,推測背后緣由或和公司股權架構調整、個人賬面資產估值起伏等多重因素有關。

除此之外,或許因嘉亨家化近年來持續走弱的業績表現,也是創始人選擇退出的關鍵之一。有深耕產業鏈多年的資深業內人士向聚美麗表示:“眼下美妝賽道內卷白熱化,代工與包材企業普遍深陷增收不增利困境。不少工廠年營收規模可達數億元,但扣除原材料、廠房、人工等剛性成本后,最終歸母凈利潤僅數千萬,中小廠商甚至常年處在虧損狀態,行業盈利空間被持續壓縮。”

站在這一行業大背景下,或是八旬高齡的曾本生選擇在行業紅利消退前出讓股權、全身而退,不失為圓滿收官的穩妥選擇。

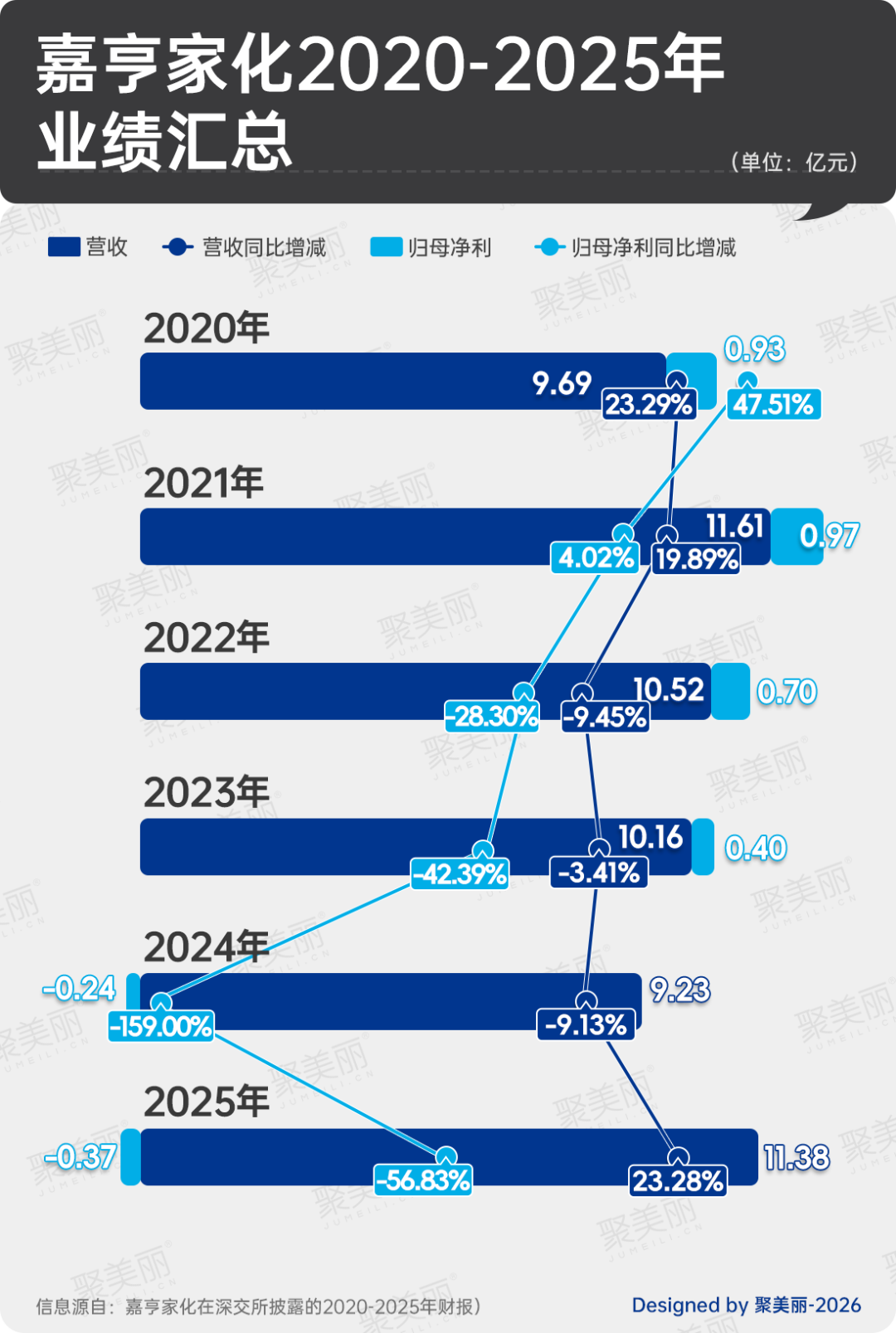

而從歷年財報也能夠看到,嘉亨家化如今經營承壓。自2021年上市巔峰后,2021-2024年嘉亨家化營收連續逐年下滑,盈利端更是在2024年由盈轉虧,2024、2025年歸母凈利潤連續錄得虧損,分別虧損0.24億元和0.37億元。

即便2025年公司營收回升至11.38億元,重新突破10億關口,但業績回暖也完全依靠放量接單換來,陷入增收卻同步擴大虧損的被動局面,盈利承壓問題并未得到實質緩解。

另外,結合其所處行業大盤來看,13家行業知名包材商中,7家面臨歸母凈利潤下滑或是虧損的困局,尤其是龍利得、嘉亨家化和上海艾錄三家大額虧損。(詳見)

一邊是行業集體陷入低毛利、大額虧損的生存僵局,一邊是高齡創始人走完二十年實業周期、迎來人生經營抉擇節點。可以說,嘉亨家化實控權易主,早已不只是單一企業的股權交易。這場八旬實業家的退場,本質是當下美妝代工包材賽道產能過剩、利潤見底周期下的縮影。未來行業洗牌還將持續,中小代工、包裝工廠盈利空間或將進一步收縮,像曾本生這樣初代實業者選擇套現離場的案例,或許還將不斷上演。

信息來源:

[1] 此處所指包括《關于收到要約收購報告書的提示性公告》《嘉亨家化股份有限公司要約收購報告書》《中泰證券股份有限公司關于杭州拼便宜網絡科技有限公司要約收購嘉亨家化股份有限公司之財務顧問報告》《關于杭州拼便宜網絡科技有限公司要約收購公司股份的申報公告》和《上海精誠磐明律師事務所關于《嘉亨家化股份有限公司要約收購報告書》的收購法律意見書》;

[2] 此處內容參考企查查與嘉亨家化官網企業歷史介紹;

[3] 該換算參考的匯率是1美元≈8.19元人民幣,折算口徑采用2005年平均匯率。